Dans quels cas nommer un CAC ?

Obligation de nommer au moins un commissaire aux comptes quand franchissement de deux des trois seuils suivants : bilan : 5 K€, CA HT : 10 K€, effectif : 50. • Société anonyme (SA) (art. L. 225-218 C. com) • Sociétés en nom collectif (SNC) (art. L. 221-9 C. com.) • Sociétés en commandite simple (SCS) (art. L. 222-2 C. com.) • Sociétés en commandite par actions (SCA) (art. L. 226-1 C. com.) • Sociétés à responsabilité limitée (SARL) (art. L. 223-35 C. com.). • Société par actions simplifiées (SAS) (art. L. 227-9-1 C. com.) Obligation de nommer au moins un commissaire aux comptes dans les « petits groupes » Un « petit groupe » est un ensemble formé par une personne ou une entité, non EIP et non astreinte à publier des comptes consolidés, qui contrôle au sens de l’article L. 233-3 du code de commerce une ou plusieurs sociétés et qui dépasse deux des trois seuils suivants : bilan : 5 M€, CA HT : 10 M€, effectif : 50 – (5/10/50). • « Tête de petit groupe » • Sociétés contrôlées par une tête de « petit groupe » dites filiales significatives Obligation de nommer au moins un commissaire aux comptes sans condition de seuils • Entités d’intérêt public • Sociétés d’économie mixte locales Obligation de nommer deux commissaires aux comptes en cas d’obligation de publier des comptes consolidés • Personnes et entités astreintes à publier des comptes consolidés (art. L. 823-41 C. com.), quelle que soit la taille de ces personnes et entités considérées individuellement.

D’autres entités ont l’obligation de nommer un commissaire aux comptes lorsque certains seuils sont dépassés en raison de leur forme (ex : associations, fonds de dotation, coopératives agricoles…), ou de leur activité ( ex : personnes morales de droit privé ayant une activité économique, dispensateur de formation, partis politiques…).Par ailleurs les statuts de l’entité peuvent prévoir l’obligation de désigner un commissaire aux comptes. Il est donc nécessaire de vérifier la réglementation applicable à l’entité et les seuils spécifiques éventuellement prévus ainsi que les statuts de l’entité.

La Profession

Dans quel cas nommer un CAC ?

Qu’elle soit volontaire ou obligatoire, la démarche de recourir à un commissaire aux comptes inscrit l’entité dans un cercle vertueux de fiabilisation de l’information financière et extra-financière.

Une « tête de petit groupe » est une personne ou entité qui n’est ni une EIP ni astreinte à publier des comptes consolidés mais qui contrôle au sens de l’article L. 233-3 du code de commerce une ou plusieurs sociétés.

Cette « tête de petit groupe » désigne au moins un commissaire aux comptes lorsque l’ensemble qu’elle forme avec les sociétés qu’elles contrôlent dépasse à la clôture d’un exercice social deux des trois seuils 5/10/50.

Le dépassement de ces seuils est apprécié en cumulant au niveau de l’ensemble les données individuelles de chaque société qui le compose, telles qu’elles ressortent des derniers comptes annuels arrêtés, sans prorata ni élimination des opérations internes.

Cette tête de groupe peut, elle-même, sur la base de ses comptes annuels, dépasser ou non deux des trois seuils suivants : 5 millions d’euros de total bilan, 10 millions d’euros de chiffre d’affaires hors taxe, 50 salariés.

Les sociétés contrôlées directement ou indirectement par une « tête de petit groupe » sont tenues de désigner au moins un commissaire aux comptes lorsqu’elles dépassent individuellement deux des trois seuils suivants : bilan 2,5 M€, CA HT 5 M€, effectif 25 (2,5/5/25).

Au moins un commissaire aux comptes est nommé sans condition de dépassement de seuil dans toutes les entités d’intérêt public, quelle que soit leur forme juridique (art. L. 823-42 C. com.).

Ainsi, une société commerciale qui est une EIP et qui ne dépasse pas deux des trois « seuils 5/10/50 » est tenue d’avoir au moins un commissaire aux comptes.

Les sociétés d’économie mixte locales (SEML) revêtent la forme de société anonyme (art. L. 1522-1 du code général des collectivités territoriales.).

L’article L. 1524-8 du code général des collectivités territoriales dispose que, par dérogation à l’article L. 225-218 du code de commerce (applicable aux SA), les SEML sont tenues de désigner au moins un commissaire aux comptes, sans condition de dépassement de seuil.

Les missions du CAC

Le commissaire aux comptes a une fonction qui se décline en missions. Sa mission principale, la certification, le conduit à formuler une opinion sur la régularité et la sincérité des comptes annuels des entités qu’il audite. La certification peut découler d’une obligation légale pour l’entité ou intervenir à la demande du dirigeant sur une base volontaire.Le commissaire aux comptes peut aussi proposer des missions de diagnostic et d’attestation portant sur les données financières, mais également sur des enjeux aussi divers que la RSE ou le numérique. Le champ d’intervention de la profession s’est considérablement élargi ces dernières années pour s’étendre à la sphère sociale, publique et parapublique, à travers les associations, fondations, universités, hôpitaux, organisations syndicales ou professionnelles, comités sociaux et économiques ainsi qu’aux collectivités territoriales. Cette tendance illustre tant l’intérêt d’une démarche d’audit en termes de rigueur financière et de contrôle interne que sa valeur aux yeux des partenaires et financeurs de ces entités.

La Profession

Les missions du commissaire aux comptes

Quel est l’apport de l’intervention du commissaire aux comptes pour l’entité ?

Les chiffres de la profession

1 Compagnie Nationale des Commissaires aux Comptes (CNCC) : Etablissement d’utilité publique doté de la personnalité morale et placé auprès du garde des Sceaux, ministre de la justice. Elle est l’instance représentative de la profession en France. Elle rassemble et fédère les 11 654 commissaires aux comptes personnes physiques et les 7 182 sociétés de commissaires aux comptes. La profession contrôle 201 015 entités. 17 Compagnies Régionales (CRCC) représentent localement la profession.

La Profession

Les chiffres de la profession

Les chiffres clés de la CRCC de Toulouse

395 commissaires aux comptes personnes physiques dont :

232 sociétés de commissaires aux comptes dont :

6 068 mandats dont 4 727 sociétés commerciales et 1 030 associations qui représentent :

29 révélations de faits délictueux

88 procédures d'alerte

98,58 % taux de certification sans réserve

Le rôle du commissaire aux comptes

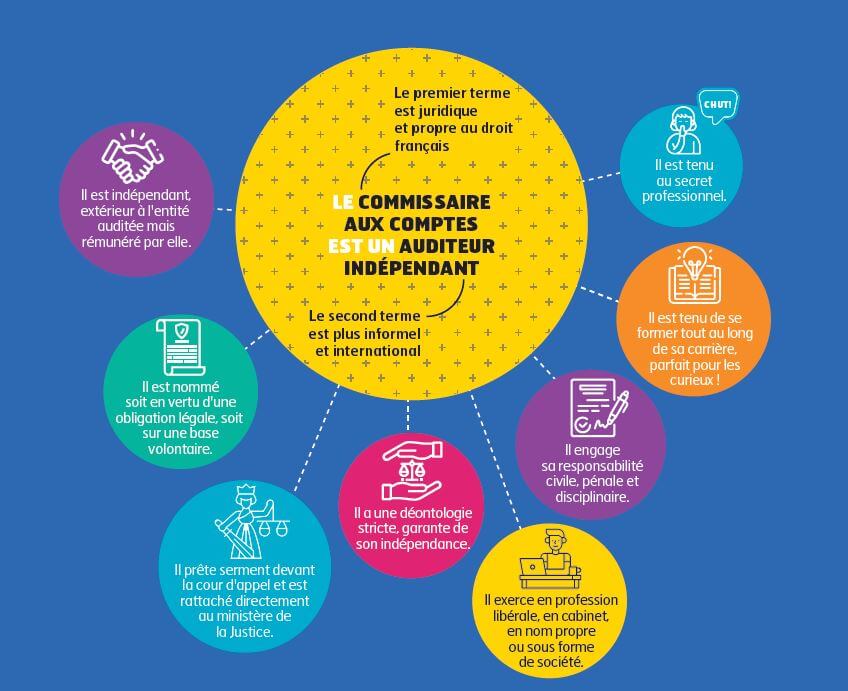

Qu’est-ce qu’un commissaire aux comptes ? Le commissaire aux comptes est un auditeur légal, personne physique ou morale, inscrite dans les conditions prévues au Code de commerce. Exerçant au croisement du droit et de l’économie, il est un acteur clé de la sécurité et de la transparence des données financières et extra-financières. C’est un professionnel indépendant qui a pour rôle principal de formuler une opinion sur la régularité et la sincérité des comptes annuels des entités qu’il audite. Il peut aussi proposer des missions de diagnostic et d’attestation portant sur les dossiers financières, mais également sur des enjeux aussi divers que la RSE ou le numérique. Son indépendance est garantie par un code de déontologie très strict et son activité est contrôlée par un régulateur, la Haute Autorité de l’Audit (H2A). En fiabilisant l’information financière et comptable, il concourt à la sécurité des relations commerciales, financières et boursières, au service de l’intérêt général. Bâtisseur de confiance pour les entités auditées et l’ensemble de leurs parties prenantes (partenaires, banquiers et investisseurs, institutions, etc…), le commissaire aux comptes contribue à la croissance et au développement d’un tissu économique sain et robuste. Etre accompagné par un commissaire aux comptes offre la garantie que les procédures réglementaires, en matière de contrôle et de tenue des comptes, sont respectées. Son intervention améliore le niveau de vigilance et se révèle un excellent accélérateur de progrès en matière comptable.

La Profession

Le rôle du commissaire aux comptes

Complémentarité expert-comptable/commissaire aux comptes

La Profession

Commissaire aux comptes/Expert-comptable : un binôme complémentaire